NISAかiDeCoどっちがいいのでしょうか?初心者向けに2つの投資の制度を比較して解説と回答します。

NISAとiDeCoを比較

資産運用を始めたいと思った時、今の日本にはNISAとiDeCoというお得な制度があるので活用しましょう。何がお得かというと、投資をして得た利益に対し、通常なら20.315%の税金がかかるのですが、NISAとiDeCoでは運用益が非課税なのです。

100万円の資産運用して、5%の利益が出て5万円の配当金がもらえるとします。通常なら10,157円が税金として引かれますが、NISAとiDeCoではそれが引かれません。運用益がそのまま利益となるので、大きなメリットだと言えます。

では、NISAとiDeCoはどんな違いがあるのでしょうか?

NISAとiDeCoのルールや投資できるものの種類の違いを比較してみましょう。

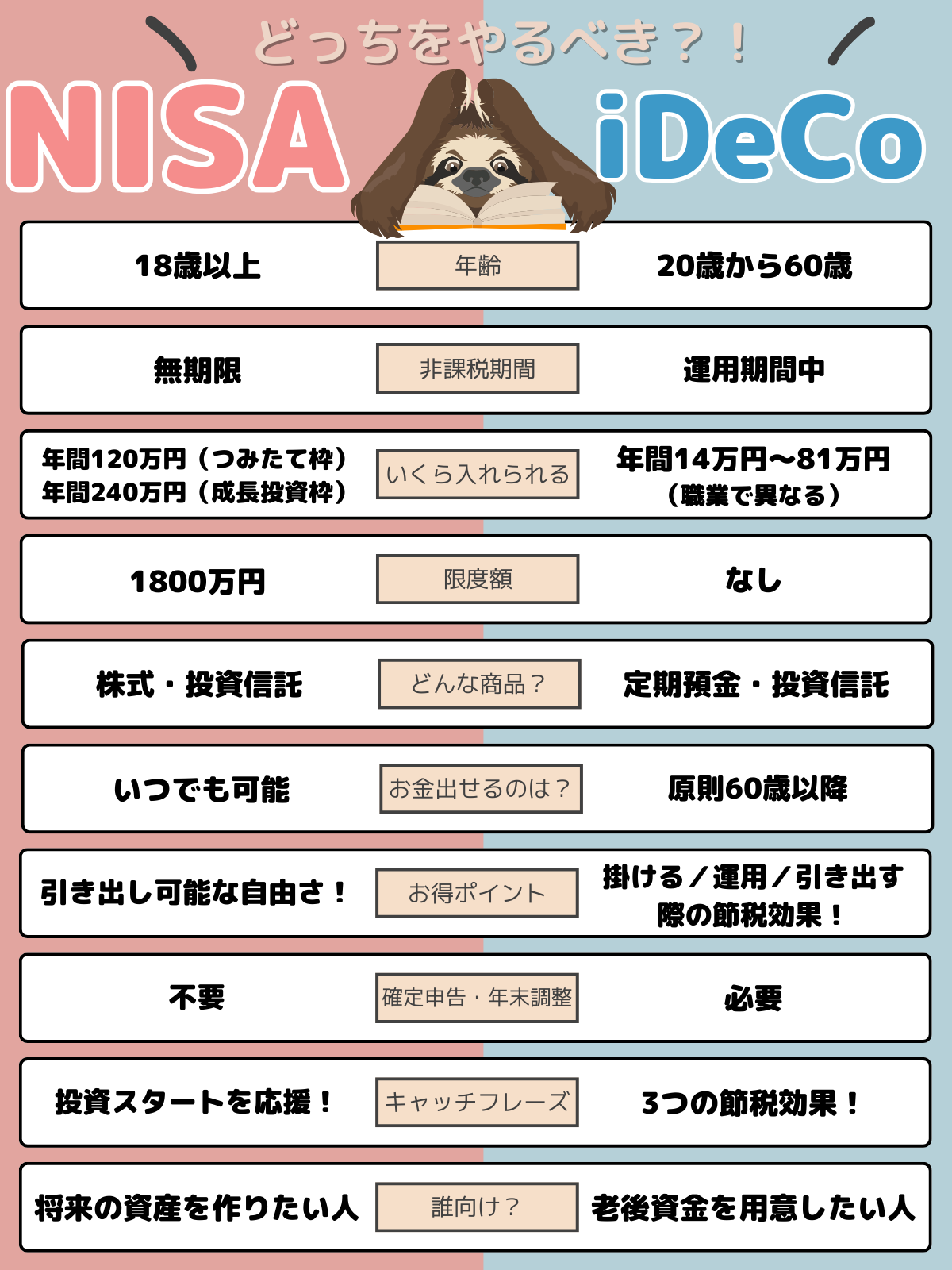

NISAとiDeCoの大きな違いは、投資したお金を引き出せるタイミングです。NISAは投資した金額を引き出すタイミングは自由です。1ヶ月後に運用益が出ているものを引き出してもいいのです。対してiDeCoは、本人が60歳になるまでは原則として引き出せません。

NISAかiDeCoどっちがいい?

上で紹介した図から分かるように、2つの制度にはどちらにもメリットとデメリットがあります。

NISAかiDeCoどちらが自分に向いているのしょうか?

NISAが向いている人

①5年以上先の資産を作りたい人

つみたて投資枠は対象商品が長期の積立や分散投資に適した投資信託に限定されるため、リスクを極力避けつつ、資産形成したい人むけ。

子どもの教育資金や住宅購入費など、将来まとまったお金が必要になる時のために今から積み立てるのに向いています。

NISAはいつでも引き出しが可能なのに、なぜ将来の資産づくりに向いているのでしょうか。

それはNISAで購入できるのが投資信託だから。投資信託は各国の株式の詰め合わせパッケージ商品のようなもの。各国の景気や世界情勢によって、運用益にも波があります。もちろんマイナスになる年も。運用益がマイナスになっている時に、元金を引き出してしまえば、NISAで積立をしていた旨みは無くなります。

運用益が出ている時に引き出すのを待てるよう、余剰資金を投資したいですね。

②一括で投資したい人

今、手元に当面使う予定のないまとまった資金がある人にもNISAがおすすめ。

まとまった資金を一括で運用したい場合は、NISAの成長投資枠を使うのがよいでしょう。ただし、成長投資枠も、一年に使える非課税枠は240万円までという制限があるので注意が必要です。

NISAのつみたて投資枠と成長投資枠の使い分けはこちら。

iDeCoが向いている人

老後資金を貯めたい人。

iDeCoは個人が年金を作るための制度。なので、入れたお金は原則として60歳になるまで引き出せません。老後資金を貯めたい方に最適な制度なのです。

公的年金だけでは不安…そんな人はiDeCoを活用して個人で年金を作っておくといいですね!

まとめ

毎月の収支に余裕がある方は、併用がおすすめです!

例えば、手元のまとまった資金を一括で運用しながら、老後に向けてコツコツ毎月貯めたい方は、まずは、NISAの成長投資枠とiDeCoに資金を入れる。

まとまった資金は無いけど、将来に向けて非課税制度をフル活用した積立を行いたい方は、NISAのつみたて投資枠とiDeCoを活用するのが良いでしょう。

NISAとiDeCo、両方のメリットデメリットを抑えて、あなたの家計に合った投資を始めてみてください。

無料メールレッスン参加はこちら" width="970" height="600" >

無料メールレッスン参加はこちら" width="970" height="600" >